发改委再度发文征求银行卡刷卡手续费定价机制

发布时间:2015/8/12 8:06:28 作者:佚名 点击:

昨日,记者获悉,继今年4月份下发《发改委关于完善银行卡刷卡手续费定价机制初步方案》后,发改委日前再度下发《完善银行卡刷卡手续费定价机制有关问题的意见》(以下简称《意见》),业内呼吁已久的取消行业分类、借贷分离等被写进了《意见》中。虽不是最终定稿,基本方向还是向着大家预想的方向发展。

业内人士指出,按照《意见》,银行卡刷卡手续费整体将下降,其中餐饮娱乐业最受益,虽然将影响各个环节的收入,但是取消行业分类、借贷分离等将消除套码等乱象滋生的根源,长期看将促进该产业的发展。

焦点1

手续费取消商户行业分类

“套码”现象有望成为历史

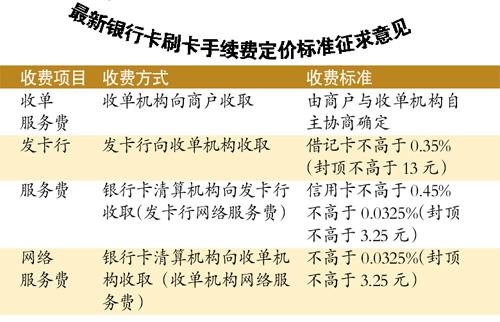

《意见》提出:

综合考虑市场发展情况和当前存在的突出问题,调整政府管制方式,取消商户行业分类,适当降低费率水平。

目前,国内采用了区分商户类别制定商户手续费,并按一定比例在发卡银行、卡组织以及收单机构之间分配的模式。分餐娱类、一般类、民生类、公益类四大类商户区别定价的体系。其中,餐饮行业的刷卡手续费最高,费率高达1.25%,即刷100元,要被收取1.25元的手续费。

广州市餐饮业行业协会2014年公布的数据显示,广州餐饮企业银行刷卡手续费占企业营收的0.5%。

有相关银行人士测算,按《意见》的规定,餐饮业商户手续费降幅将超过60%。

监管对银行卡刷卡手续费的完善还有一个目的,就是规范整个线下收单市场。现行银行卡刷卡按行业类别区分,餐饮娱乐类、一般类、民生类以及公益类四大类商户的手续费标准分别为1.25%、0.78%、0.38%和0,差价颇大,引发了套码乱象。

业内人士告诉记者,为抢占市场,不少收单机构会为商户安排费率更低的MCC码,商户就能少付手续费,这也就是业内所说的“套码”。这直接扰乱了线下银行卡交易的秩序,增加了银行卡业务风险。为此,去年央行曾多次“重拳”处罚多家收单机构。

上海交通大学产业发展与技术创新研究院院长陈宏民认为,短期来看,新规有望消除套码等乱象滋生的根源,屡禁不止的“套码”现象将成为过去。“这几年的市场实践说明,以行业分类为主的定价机制在今天利少弊多。”

焦点2

收单机构收费完全放开

发卡行清算机构实施上限管理

《意见》提出:

收单机构向商户收取的刷卡手续费由现行政府指导价改为实行市场调节,由收单机构与商户结合业务经营状况和市场合作需要自主协商确定费率水平,鼓励收单机构在提供银行卡收单服务的同时积极开展业务创新,根据商户需求提供个性化、差异化增值服务。

对发卡行服务费、网络服务费适当放松管制,由现行政府定价改为政府指导价、上限控制。

现行办法中,线上业务为市场定价,线下消费则由政府定价。但如今,线上线下的边界已经不及以往那样清晰。有业内人士还透露,价格双轨制成为部分收单机构进行渠道套用的巨大动力。

那么,放开收单服务费后,会不会引发行业的价格战呢?有业内人士告诉记者,其实,目前有远见的收单机构,已不仅仅是拼价格,更是以服务和风控去赢得市场,如为商户提供综合增值服务、整合营销、广告精准投放、理财服务等。“这些服务也给收单机构带来收益,从长远看,收单机构实现零收费也不无可能。”该人士说。

陈宏民认为,收单、发卡和转接清算三个细分市场分开来对待,这也是很大的进步。

相对发卡和转接清算,收单市场的企业较多,竞争比较充分,所以把收单市场的定价权交给市场是合适的。其他细分市场也会随着未来竞争的不断完善,在定价机制上做出适当调整。

发改委认为,当前,收单环节竞争较为充分,放开收单服务费不会出现收费水平明显上涨的情况。

焦点3

商户刷卡手续费总体下降 最后定价看机构的“博弈”

《意见》提出:

所有行业实行统一的发卡行服务费,网络服务费上限标准。适当降低现行一般类商户费率的水平。调整封顶控制规定,对发卡行服务费,借记卡的单笔收费金额不超过13元,信用卡不设封顶限制;网络服务费不区分借记卡、信用卡。清算机构分别向收单机构和发卡机构计收时,单笔收费金额均不超过3.25元。保持民生行业商户支出基本稳定。

根据2013年1月下发的《国家发展改革委关于优化和调整银行卡刷卡手续费的通知》,餐娱类合计1.25%的费率中,发卡行拿走0.9%,银行卡清算机构的网络服务费为0.13%,收单服务费为0.22%,一般类商户上述三类服务费分别为0.55%、0.08%和0.15%。民生类则分别为0.26%、0.04%、0.08%。

发改委认为,调整发卡行服务费、网络服务费费率及封顶控制措施后,总体上进一步降低了各类商户刷卡手续费支出,将有利于扩大消费、促进相关行业发展。

受到刷卡手续费整体的下降,多位业内人士均向记者表示,无论是收单机构,还是发卡行、清算机构,刷卡手续费收入短期还是会受到影响的。

有银行人士表示,银行卡费率上限为0.45%,比目前餐娱类、一般类发卡行收取的费率都低,这一块收入的下降是明显的。至于到时放开后各家发卡行的定价,该人士表示“不好预测”,还看到时的博弈。

有信用卡部人士认为,发卡行发卡的数量与刷卡费率的关系并非很直接,届时一浮到顶的可能性很大。

有收单机构人士则不认同,“目前市场并不规范,对很多商户收取的都不是应得的高费率手续费,取消行业分类规范市场后,发卡行和清算机构的收入并不一定降低。

焦点4

手续费实行“借贷分离”

无须担心信用卡发展

《意见》提出:

发卡行服务费实行信用卡、借记卡差别定价,信用卡费率上限为交易金额的0.45%,借记卡费用上限为0.35%,网络服务费不区分卡种,由清算机构分别向收单机构和发卡机构计收,费率上限均为交易金额的0.0325%。

目前国内一直采用借记卡与贷记卡使用同一套收费标准。有银行信用卡中心人士告诉记者,相比借记卡,银行的信用卡成本更高,银行还要承担资金占用成本以及坏账风险,以及巨大的市场推广等营销成本。

更重要的是,由于信用卡手续费低,信用卡套现的资金成本年化只有0~5%的水平,远低于银行贷款、P2P借贷、民间借贷等手段。

因此,银行业一直呼吁应该根据借记卡、信用卡的商业模式不同,对手续费实行借贷分离。

对于借贷分离,陈宏民认为,无论从国际范围的实践经验,还是从理论研究成果来看,当今的银行卡定价都是以卡种分类(即借记卡与贷记卡差别定价)的定价为妥。

总的来讲,这次定价体系调整对于银行和商户等利益主体的影响会比较小。一方面,原先的行业分类是以利润高的行业收费高的原则实行差别定价,所以借贷分离定价在一定程度上仍保持了原先的费率顺序。另一方面,这次总的手续费率比原先低,借记卡与贷记卡的费率差别不大,不会影响贷记卡的发展。

前述信用卡部人士表示,当前,客户更习惯使用信用卡消费,因此不担心借贷分离会影响信用卡的发展。(记者林晓丽)

上一篇:广州首套房房贷利率 折扣处于全年低位

下一篇:银监会:二季度银行不良贷款率环比略增

发表评论