新三板做市商仍待扩围 价值发现功能明显提升

发布时间:2015/9/13 21:44:16 作者:佚名 点击:

自去年8月末,全国中小企业股份转让系统(以下称“新三板”)在我国证券市场首次引入做市商制度至今已有一年多。新三板引入做市商制度后,市场流动性明显增强,价值发现功能得到提升。但仍需进一步扩充非券商做市机构,形成充分竞争性做市商格局;适当调整投资者参与门槛,提升市场活跃度等。

提升市场流动性

所谓的做市商制度,是指在证券市场上由具备一定实力和信誉的独立证券经营法人作为特许交易商,不断向公众投资者报出某些特定证券的买卖价格(即双向报价),并在该价位上接受公众投资者的买卖要求,以其自有资金和证券与投资者进行证券交易。在做市转让方式下,投资者之间不能成交。

目前,新三板市场实施的是传统竞争性做市商制度,即由2家以上做市商为公司提供做市报价服务。截至8月31日,新三板共有83家券商作为做市商,在3359家挂牌企业中有762家采取做市转让,其中有23家挂牌企业的做市商数量超过10家,挂牌企业联讯证券的做市商数量最多,达到23家。

“新三板定位于为创新创业型中小微企业服务,这类企业业绩不确定性较大,普通投资者对其缺乏专业判断,导致市场参与度较低,交易不活跃。而做市商利用其专业优势,能够对股票进行较为合理的市场估值,通过不断向投资者提供买卖双向报价,保证市场交易连续进行。”太平洋证券副总裁程晓明表示。

在程晓明看来,做市商最重要的是具有价值发现功能,通过专业估值促使股票价格更趋近于其实际价值。同时,做市商以自有资金与股票进行交易,能为市场及时提供流动性,并通过股票双向报价和交易平抑价格波动,增强市场稳定性。

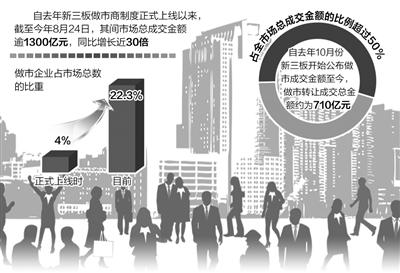

从统计数据来看,自去年8月25日新三板做市商制度正式上线以来,截至今年8月24日,期间市场总成交金额逾1300亿元,同比增长近30倍;做市企业从首批43家(占市场总数1069家的4%)提升至目前的737家(占市场总数3295家的22.3%);自去年10月份新三板开始公布做市成交金额至今,做市转让成交总金额约为710亿元,协议转让总金额约为645亿元,前者占全市场总成交金额的比例超过50%。

“总体来看,自新三板做市商制度推出以来,市场交投活跃度已有显著提高,做市交易的价值发现功能也得到初步体现。”格上理财研究中心研究员王萌萌表示。采访中多位专家认为,现阶段新三板流动性不足的问题仍然比较突出,应尽快完善做市商制度和其他相关制度。

做市机构亟待扩容

目前,新三板的83家做市商都是券商,而做市企业超过700家,整个市场挂牌企业超过3000家。以一家做市企业至少需要2家做市商来看,新三板做市商数量严重不足。

“去年底,证监会发布相关规定,支持非券商金融机构如基金管理公司子公司、期货公司子公司、私募基金管理公司等参与做市业务,但目前相关业务细则并未出台,放开新三板做市商主体的时间和数量也没有明确。”王萌萌表示。

民生证券新三板研究中心认为,由于做市商稀缺、做市规模尚小,挂牌企业的主办券商可以享受到垄断性收益,这容易对新三板发展产生一定制约。新三板应尽快扩大做市商范围,及时引入市场流动性“活水”,形成竞争性做市格局。

从做市资金来看,由于做市商在做市时只能使用自有资金,而目前做市商数量有限,导致市场总体做市资金规模有限。如果投资者买单缺失,所有抛单还需做市商承受。这在一定程度上制约着做市股票的流动性提升。

此外,目前做市券商在自身定位上也存在某种偏差。券商作为做市商,其理想的盈利机制是通过促进市场交易赚取做市成交量的佣金。但在交易实际中,很多券商将自身定位为PE(股权投资)参与投资,捂股惜售,导致市场流动性不足。

“目前券商的做市业务尚未形成稳定的盈利模式。在自有资金、盈利目标等因素制约下,很多券商更多是以PE的角色而不是以交易商的角色来参与做市,希望赚取差价,而不是扩大交易量,赚手续费。”王萌萌表示,未来新三板市场逐渐成熟后,做市券商将会回归做市商的本质。

程晓明也认为,做市商制度的目的是为了解决流动性和估值问题,但是光靠做市商制度是不够的,需要多项制度齐头并进。“未来新三板市场还应从分层管理、适当降低投资者门槛、完善竞价交易制度等方面综合改进。”他说。

发表评论