库存锐减 原油多头领风骚

发布时间:2015/6/17 0:02:44 作者:佚名 点击:

□本报记者 王朱莹

夏季是旅游旺季,也是原油需求旺季。伴随美元指数的回调,以及美国能源信息署(EIA)上调需求报告的出炉,持续回调之后的原油价格在近四个交易日迎来持续反弹。而美国石油协会(API)数据表明库存锐减,更是增添了多头的底气。

夏季耗油高峰的来临会暂时缓解全球原油市场的供过于求状况。但分析人士认为,这或许只是暂时的利好,原油市场供过于求,仍然是压制油价在熊市中挣扎的“痼疾”。

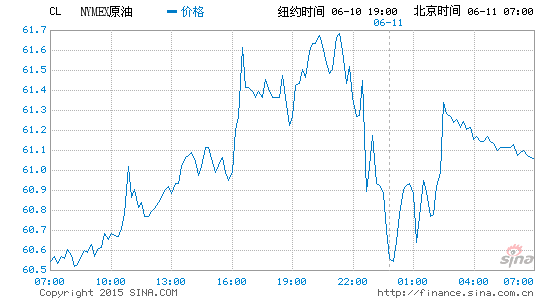

库存锐减 油价反弹

近四个交易日,国际油价持续反弹,布伦特原油期间累计涨幅逾7%,至记者截稿时报66.64美元/桶;NYMEX原油同期涨幅亦逾6%,至记者截稿时报61.47美元/桶。

“有两方面原因驱动原油强势反弹:一是美国油气钻井平台持续下降,市场担忧美国页岩油产量下降,而昨日美国能源信息署(EIA)恰好发布一篇报告称,美国页岩油生产最活跃的七个地区7月产量会较6月下降。二是昨日美元再度走弱,有媒体报道美国总统奥巴马表达了美元强势的担忧。”宝城期货金融研究所所长助理程小勇表示。

EIA在最近的月报中将2016年全球原油需求上调4万桶至134万桶/日;将2015年全球原油需求上调2万桶至125万桶/日。同时,将纽约商业交易所(NYMEX)原油期货2015年价格预期上调1.03美元至55.35美元/桶;将布伦特原油2015年价格预期下调0.24美元至60.53美元/桶;将纽约原油以及布伦特原油2016年价格预期均下调约3.5美元/桶。

另外,API数据显示,6月6日当周原油库存锐减670万,至4.42亿桶,结束此前两周上涨态势,令市场对周三公布的EIA库存连续六周下降的预期增强。同时,汽油库存减少387万桶,好于预期的增加2.8万桶,凸显美国驾驶季需求。市场预计美国原油库存继续下降。

easy-forex易信外汇中国区副首席交易官朱文灏指出,美国API原油库存结束两周反弹,重新录得大幅下降,投资者也因而估计,在美国夏季驾车出游季节到来,油品需求增加之际,原油库存会从此前高位进一步回落,这也吸引了油市多头重新进场。上周美国API原油库存意外锐减640万桶,而在该数据发布之前,油价即已经从低位反弹,投资者普遍押注美国页岩油的进一步减产,以及夏季耗油高峰的来临会暂时缓解全球原油市场的供过于求状况,这使得油价录得了久违的大涨。

美元指数短期有反复

美元在此轮走势中,与油价呈现出明显的跷跷板效应。在最高触及97.69点之后,美元指数便拐头向下,至记者截稿时报94.67点。

“美元指数冲击百点未果,当下正值狼狈之际;而作为大宗商品能源领域的‘标杆’,原油却从中获益良多。除此之外,国际金价筑底1162美元/盎司,亦为油价的反弹创造了舒适环境。当下,64.00美元/桶仍为美油短期阻力位,若后市被多头成功刺穿,下一目标位应在80.00美元附近。”世元金行分析师岳凤斌表示。

对于美元指数未来走势,程小勇认为短期可能面临反复,但中期涨势还将持续,后市重新回归上涨是大概率事件。一方面,美联储关注的就业市场一系列指标包括ADP私人部门就业人数,非农就业人数和美国4月JOLTS职位空缺指标都指向就业市场向好;另一方面,美国核心CPI回升超预期,这意味着美联储6月或9月份加息依旧有很大可能性。而美国国债收益率在前一日大幅上升,就是对美联储货币正常化的提前反映。而美元重启涨势,这将给原油形成新的压力。

供应过剩是痼疾

供需层面,近期利好油价的消息“不绝于耳”。先是以沙特为首的OPEC成员国联手抬高销往亚洲与美洲市场的出口油价1.0美元/桶;随后,美国页岩油宣布6月减产1.3%至558万桶/天,为今年1月以来最低。

“供需天秤的倾斜成为了原油价格持续上涨的先决条件。从基本面来看,伴随着国际经济局势的回暖,各国对原油的需求量正在逐步增加,一定意义上讲,长期利好原油走势;与此同时,国际争端的‘一波未平、一波又起’,充扮了油价的大小‘噱头’。”岳凤斌表示。

EIA报告继续看空美国页岩油产能,假设这几个产区以目前的速率降低产能,那么美国原油产能将会在今年12月份低于去年年底的产能。但有分析人士认为,美国产能虽然在下降,其下降速率却相较于沙特、伊拉克以及将来可能加入的伊朗产量来说小得多,全球产能仍在增加。目前伊拉克产能约为380万桶/日,而伊拉克石油部长表示在2019年时原油产量会达到550万-600万桶。

“可见,原油市场将长期维持产能过剩。此外,沙特石油部长表示过去三个月其增产是为了弥补需求的上升而非打压价格。而在夏季用油高峰来临的情况下,沙特不太可能会改变其处在高位的产量。”银河期货分析师彭骐指出。

从原油基本面来看,6月份OPEC会议维持3000万桶/天的生产配额不变,程小勇认为这意味着OPEC原油产量会保持高位,石油市场份额竞争还会持续。而目前存在的变数是美国页岩油是否会减产,目前包括EIA等机构都预计会减产,但如果一旦预期没有兑现,那么原油供应压力会再次加大。而需求方面,5月份中国原油进口的下降凸显全球需求的疲软,因此,目前原油供应保持充裕状态。

“未来原油走势取决于美国页岩油实际产出的情况,不过由于中国进口的下降,这意味着单纯依靠美国夏季开车出游带动的消费难以消化不断增长的产出,原油反弹高度有限,未来一段时间很大可能围绕60美元震荡,不排除再度下行的可能。”程小勇说。

上一篇:广州人均日生活用水量十年间降幅近四成

下一篇:油脂品种延续弱势 六月油脂料先抑后扬

发表评论