排污企业纳税信息应向社会公布

发布时间:2015/6/18 12:20:57 作者:佚名 点击:

制图/高岳

□本报记者万静

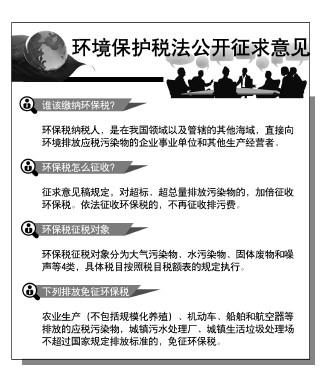

国务院法制办今天就《中华人民共和国环境保护税法(征求意见稿)》(以下简称意见稿)向社会公开征求意见,有关单位和各界人士可以在7月9日前提出意见。意见稿规定,对超标、超总量排放污染物的,加倍征收环保税;对依照环境保护税法规定征收环保税的,则不再征收排污费。

记者今天就该意见稿征询法律业内人士意见,得到的回应是,此次环保税法的意见稿最大亮点就是开门见山,在第一条就明确规定,将征收环保税的目的定性为:保护和改善环境,促进节能减排。这是我国目前所有税种立法中,首次以立法的形式将征税目的明确提出,这种做法符合税收法定原则的精神,同时也为今后其他税收立法树立了良好了参照范本。

环保税就是为了保护环境

环保税意见稿在第一条就明确,征收环保税的目的是保护和改善环境,促进社会节能减排,推进生态文明建设。

北京大学财税法研究中心主任刘剑文教授认为,在第一条就将征税目的如此明确清楚地讲出来,这在我国已经出台的税种立法中尚属第一次。这种做法很好地体现出了税收法定原则精神。所谓税收法定原则,是指由立法者决定全部税收问题的税法基本原则,即如果没有相应法律作前提,国家则不能征税,公民也没有纳税的义务。税收主体必须依靠法律规定征税;纳税主体必须依靠法律规定纳税。

中国政法大学财税金融法研究所所长施正文教授提出,环保税属于一种调节税,目的就是发挥税收的经济杠杆调节作用,彰显我国长期推行“谁污染,谁治理”的治污政策。税收不是目的,调节税负,从而达到保护环境、促进节能减排才是真正的目的所在。

费改税增强环保约束性

意见稿规定的税额标准与现行排污费的征收标准基本一致,即省级政府可以统筹考虑本地区环境承载能力、污染排放现状和经济社会生态发展目标要求,在规定的税额标准上适当上浮应税污染物的适用税额,并报国务院备案。同时,对超标、超总量排放污染物的,加倍征收环保税。对依照环保税法规定征收环保税的,不再征收排污费。

施正文教授认为,“清费立税”使公共财政发展更加规范,可以避免地方收费不规范。环保费改税后,由于行政法规上升到法律高度,且税收具有强制性,这将迫使企业支付更多的排污成本,更有利于环境的治理。而且环保税将此前的各种排污费统一征收,也有利于提高管理效率。

刘剑文教授认为,环保税的目标是“环保”,而不仅仅是“费改税”,为此,既要解决原先通过排污费制度所无法解决的问题,也要解决环境保护所面临的新问题。从费到税之后,环保的透明度、约束性等大大增强了。

统筹税收地方具有更大空间

意见稿第四条明确,省、自治区、直辖市人民政府可以统筹考虑本地区环境承载能力、污染排放现状和经济社会生态发展目标要求,在《环境保护税税目税额表》规定的税额标准上适当上浮应税污染物的适用税额,并报国务院备案。比如第七条中,提出省、自治区、直辖市人民政府可以根据本地区污染物减排的特殊需要,增加同一排放口征收环境保护税的应税污染物种类数。

刘剑文教授认为,这次环保税法里较多地赋予了地方管理权,让地方可以因地制宜地履行好环保税法。但值得注意的是,第七条明确地方可以增加应税污染物种类数,这意味着地方可以扩大税基,调整计税依据。而且省级行政单位政府可以在税额标准上适当上浮应税污染物的适用税额,并报国务院备案,这种做法似乎不太符合税收法定原则的精神。他建议应该向全国人大报请批准,而不仅仅是向国务院备案。

缺少对二氧化碳征税规定

意见稿规定,环保税的征税对象分为大气污染物、水污染物、固体废物和噪声4类,具体税目按照税目税额表的规定执行。对大气污染物、水污染物的征收范围,按每一排放口的污染物种类数以污染当量数从大到小的顺序,最多不超过3项(重金属污染物为5项)。省级人民政府可以根据本地区污染物减排的特殊需要,增加同一排放口征收环保税的应税污染物种类数。

对此,致力于环境经济研究工作的李志清提出质疑,既然环保税的目标是保护环境,而且是保护总体的环境质量,那么,各种污染物就都必须纳入进去,但此次公布的方案中却独独缺了国际社会高度重视的二氧化碳。目前在学界,大多数学者普遍认为,二氧化碳不属于大气污染。大气污染物是指二氧化硫,二氧化氮,颗粒悬浮物等。而二氧化碳会导致全球变暖,是温室效应的作用者,二氧化碳无毒,但空气中二氧化碳含量过多也对人有害。

李志清认为,既然国家都承认二氧化碳的排放与其他大气污染物的排放有同源性特征,那么,将二氧化碳单独排除,即便是通过其他的体系进行约束,但是否意味着企业在二氧化碳排放上可以不受到税法的约束,税法的立法过程是高成本的过程,应该系统全面地考虑污染物种类问题,应该秉持“大环保”的理念。

环保税纳税信息应公开

意见稿指出,环保税将采用“企业申报、税务征收、环保协同、信息共享”的征管模式。纳税人向税务机关申报纳税,对申报的真实性和合法性承担责任;重点监控(排污)纳税人和非重点监控(排污)纳税人将被分类管理;税务机关发现纳税人有申报数据明显不实、逃避纳税等行为的,可提请环保部门审核纳税人的污染物排放情况;环保部门和税务机关建立相关信息共享机制。

对此刘剑文教授认为,税法的一个基础是透明度,排污企业有没有纳税是要受到全社会监督的,因此,不能狭隘地将信息公开理解为环保部门与税务部门之间的信息沟通与交流,而应该明确规定企业排污信息要想社会公众公开,也只有这样,税务部门和社会才能较好对其纳税规模进行监督,在这一点上,环保税法应该与环境保护法中对于信息公开的规定相对应起来。

本报北京6月11日讯

发表评论